自己破産とは?

①自己破産とは

自己破産とは、様々な事情で借金の返済が困難になった人が、裁判所に申立を行い、債務者の生活に必要最低限の財産を確保した上で、借金を事実上ゼロにしてもらう手続のことです。債務者の方に、生活の再建と立て直しのチャンスを与えるという意味もあります。

自己破産のメリットについて知りたい方

自己破産のデメリットについて知りたい方

②自己破産の流れ

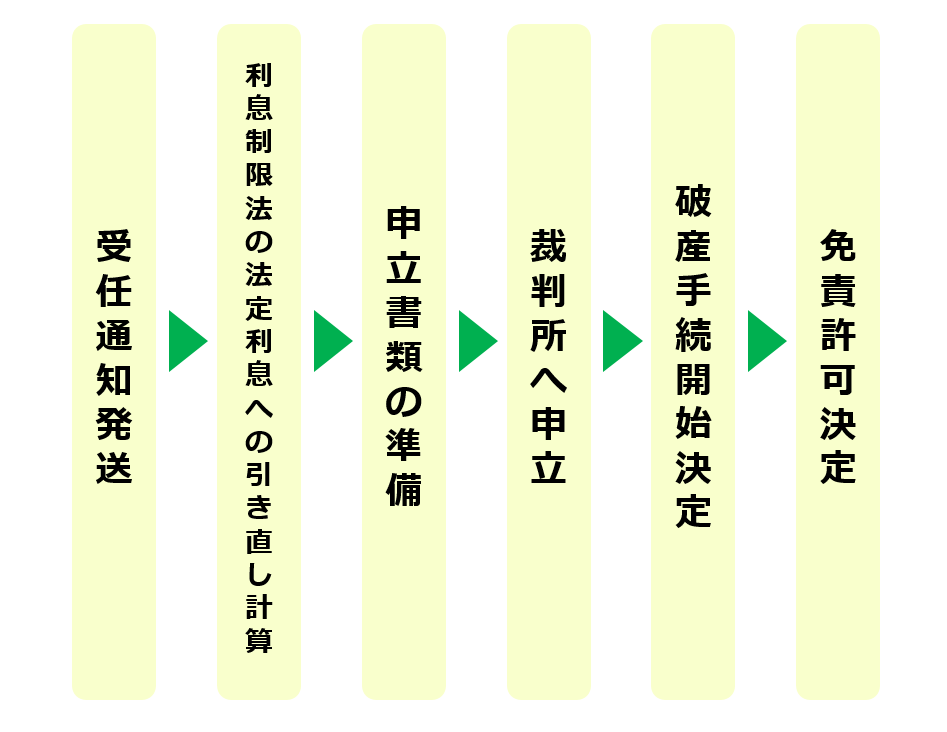

(1)同時廃止事件の場合

同時廃止とは、申立人に高価な財産がなかったり、お金に換えても(換価)手続を進めていく上で必要な費用(管財人報酬や債権者への配当など)を払うことが出来ないことが明らかな場合、手続を簡略化して、破産手続開始決定と同時に破産手続を終了(廃止)させる事件のことです。

①受任通知発送

各債権者に対し受任通知を発送します。債権者に受任通知が届けば、それ以降の取立てや返済はストップします。(弁護士介入後に、債権者が依頼者に対し取立行為を行うことは法律上禁止されていますので、取立てを受けた場合は、すぐに弁護士が対応します。)

②利息制限法の法定利息への引直し計算

債権者から開示された取引履歴を確認し、法定利息で引直し計算をし、債権額を確定します。ここで、過払い金が発生している場合は、返還請求をします。

③申立書類の準備

依頼者の方に、申立書類の下書きや家計簿の作成、必要書類の収集をしていただきます。事務員がしっかりとサポートしますので、ご不明な点はお聞きください。依頼者の方に提出していただいた資料をもとに、何度かやりとりをしながら申立書類を完成させます。

④裁判所へ申立

⑤破産手続開始決定

⑥免責許可決定

免責決定日の約1ヶ月後に免責が確定し、終了となります。

(2)少額管財事件の場合

自己破産の場合、次のような事情がある場合には、少額管財になる可能性があります。なお、同時廃止か少額管財かは、個別の事案において裁判所が判断することになるため、次のような事情はあくまで目安に過ぎません。

※保有している財産が高額の場合(各裁判所により基準が異なります)

資産を下手に動かすと免責不許可事由に該当する可能性があり、資産基準をクリアしても管財事件になる可能性のおそれがあるので、早めにご相談ください。

※個人事業主の方の場合

個人事業主は、借入れが複雑であったり、在庫商品や売掛金があったりして調査が必要なことが多いため、基本的に管財事件になります。

※法人の代表者の場合

法人の代表者が自己破産をする場合は、原則として法人の破産も一緒に申し立てることになり、法人の破産と並行して手続を進めることになります。

※免責不許可事由が疑われる場合

免責不許可事由があると判断した場合以外にも、その疑いがある場合であっても、裁判所は調査のために管財人を選任し、管財事件にします。ただし、一応、免責不許可事由があっても、その程度が軽く、他に管財事件にすべき事情がない場合には、同時廃止が認められることもありますが、裁判所の判断によります。

※借金が高額の場合(裁判所にもよります)

◇「保有している財産が高額」とは

次のような財産がある場合は、保有している財産が高額と見なされ、管財事件として取り扱われる可能性があります。これ以外にも自分名義の財産がある場合は弁護士にご相談ください。

・預貯金(現金含む)の合計が20万円以上ある

・保険の解約返戻金の合計が高額

・賃貸借物件の敷金・保証金がある

・自分名義の不動産を所有している

・退職金がある

・初年度登録7年以内の車を所有している

◇免責不許可事由とは

免責不許可事由とは、簡単に言うと、「借金をチャラにすることを許さない理由」ということです。免責不許可となる場合が、破産法第252条第1項各号に定められています。

具体的には・・・

・財産を隠したり壊したりして、財産の価値を減少させた場合

・クレジットカードで購入した商品をすぐに現金に換えていた場合

・一部の債権者にだけ返済をしていた場合

・浪費やギャンブルのために借金をしていた場合

・自分の資産状況を偽って借入れをしていた場合

・帳簿や業務上の書類などに嘘を書いて偽造していた場合

・架空の債権者を記載するなどして、虚偽の債権者一覧表を提出した場合

・破産手続における調査で虚偽の説明をした場合

・破産管財人の職務を妨害した場合

・前の免責許可決定(自己破産)の確定から、7年以内に再度申立を行った場合

・説明義務に違反した場合など

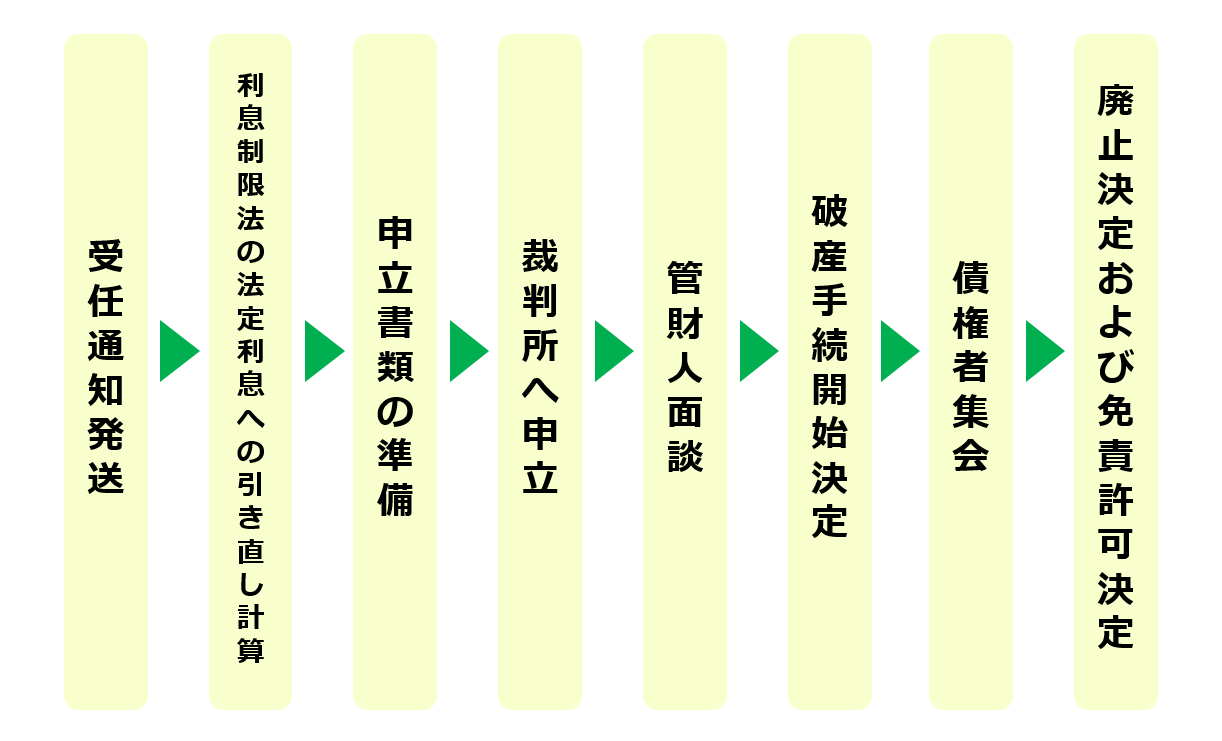

①受任通知発送

各債権者に対し受任通知を発送します。債権者に受任通知が届けば、それ以降の取立てや返済はストップします。(弁護士介入後に、債権者が依頼者に対し取立行為を行うことは法律上禁止されていますので、取立てを受けた場合は、すぐに弁護士が対応します。)

②利息制限法の法定利息への引直し計算

債権者から開示された取引履歴を確認し、法定利息で引直し計算をし、債権額を確定します。ここで、過払い金が発生している場合は、返還請求をします。

③申立種類の準備

依頼者の方に、申立書類の下書きや家計簿の作成、必要書類の収集をしていただきます。事務員がしっかりとサポートしますので、ご不明な点はお聞きください。依頼者の方に提出していただいた資料をもとに、何度かやりとりをしながら申立書類を完成させます。

④裁判所へ申立

⑤管財人面談

管財人の事務所などで管財人面談を行います。弁護士も同伴しますが、依頼者の方に必ず出席してもらう必要があります。面談内容は、主に、借金をした理由・額・時期、財産・収支の内容、免責に関係する事実関係、問題点の確認などであり、大体1時間程度で終了します。管財人から質問されたことには正直にお答えください。虚偽の回答をしたり、隠蔽しようとすると、後日、免責不許可になる可能性がありますので、注意してください。

⑥破産手続開始決定

破産手続開始決定が出ると、破産者宛の郵便物は全て管財人の事務所に転送され、管財人が郵便物の中身を確認します。この転送郵便物で申立時に申告していなかった債権者や財産の存在が明らかになることがあります。破産手続開始決定後に管財人が発見した財産(申立書に記載がなかった財産)については、全て換価対象になりますので、ご注意ください。

⑦債権者集会

破産手続開始決定日から大体3~4か月後に第1回債権者集会が裁判所で行われます。この集会には破産者の方には必ず出頭していただくことになりますが、弁護士も同伴しますので、ご安心ください。破産手続開始決定日以降、管財人は、財産の換価処分を行います。換価後に、配当する原資があると判断されれば、配当手続へと進んでいきます。また、管財人は、換価配当手続に平行して、免責についての調査も行います。

⑧廃止決定および免責許可決定

財産の換価、債権者への配当が終われば破産手続が終結となります。また、免責不許可事由がないと判断されれば、免責許可決定が出ます。免責許可決定日の約1ヶ月後に免責が確定し、終了となります。

③自己破産のメリットデメリット

◇メリット

(1)借金などの債務が免責される。

免責されるというのは、簡単に言うと、借金の返済が免除されると言うことです。

(2)債権者からの取立てや訴訟が停止する。

(3)給料などの差押が停止・取り消しになる。

(4)一定の財産は手元に残すことが可能。

裁判所で定める基準を超えない財産(99万円以下の現金や20万円以内の預貯金など)や、差押禁止財産(生活に欠くことが出来ない衣服、寝具、家具、台所用品など)や、破産手続開始決定後に新たに得た財産などについては、手元に残すことが可能です。

(5)今後の生活の立て直しが出来る。

◇デメリット

(1)一定期間、新たな借入れが出来なくなる。

いわゆる、ブラックリストに登録されます。登録後は、信用情報機関にもよりますが、およそ免責決定から7年程度で事故情報は抹消されます。

(2)自宅を維持できない可能性が高い。

(3)自己破産の手続中は、一部の職業や資格に制限がかかる。

具体的には、証券会社外務員・旅行業者・宅地建物取引業者・建設業者・不動産鑑定士・土地家屋調査士・生命保険募集人・商品取引所会員・有価証券投資顧問業者・警備業者・風俗営業・質屋・弁護士・司法書士・弁理士・公証人・公認会計士・税理士などです。

(4)官報に掲載される。

(5)保証人がついている場合は、保証人に影響が出る場合がある。

(6)免責不許可になる場合がある。

免責不許可事由に該当していると、絶対に免責決定が出ないということではありません。たとえ、免責不許可事由に該当していても、担当裁判官の判断で免責決定を出す制度があります(裁量免責)。この裁量免責にて借金を免除してもらえる可能性があるため、反省と誠実な態度で手続に臨む必要があります。

*上記の相談票をダウンロードいただき、必要事項を記載したうえで来所いただきますとスムーズです。